法改正のお知らせ

令和2年から『給与所得者の扶養控除等(異動)申告書』様式が変わります

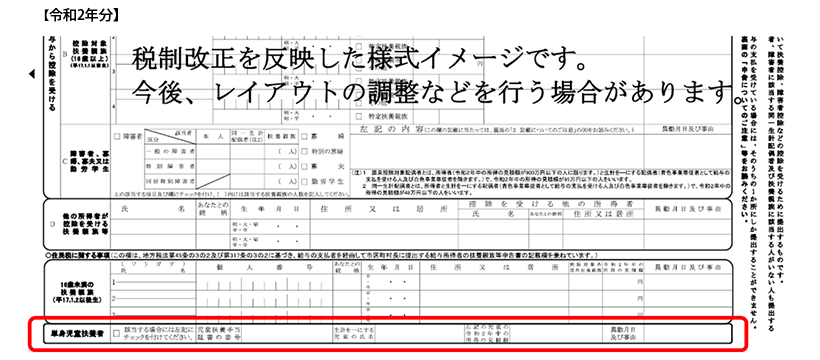

令和元年度の税制改正により、令和2年から単身児童扶養者(※)に該当する場合には、児童扶養手当法に規定する児童扶養手当の支給を受けている事実などを記載した「給与所得者の扶養親族申告書」を提出しなければならないこととされたことから、住民税に関する事項に「単身児童扶養者」欄が追加されました。

(※)「単身児童扶養者」の要件

単身児童扶養者とは、受給者本人が、原則としてその年の12月31日の現況で、次の三つの要件のすべてに当てはまること。

- A. 児童扶養手当の支給を受けている児童の父または母である者

- B. 現に婚姻(事実婚を含む)をしていない者または配偶者(事実婚を含む)の生死が明らかでない者

- C. 児童扶養手当の対象児童の総所得金額等の合計額が48万円以下

「令和2年分 給与所得者の扶養控除等(異動)申告書」 様式の変更点

対象となる方に記載いただく事項

- 1.児童扶養手当証書の番号

- 2.生計を一にする児童の氏名

- 3.上記の児童の令和2年度中の所得の見積額

- 4.異動月日及び事由

■【令和2年】源泉控除対象配偶者:

源泉控除対象配偶者に該当するかは、給与所得者(従業員本人)の「所得」により次の区分に従って判断されます。

本人の所得金額が…

- 1.900万円以下の場合

- 2.900万円超の場合

- ※所得金額900万円は、給与所得のみの場合(注)、収入金額1,095万円となります。

(注)給与所得以外の所得がある場合には、事業所得・不動産所得等、「確定申告書B(第一表)」に記載すべきすべての所得を積算した金額となります。

また、分離課税の対象となる所得(「確定申告書(第三表)」で申告)に関しては、特別控除前の所得が積算の対象となります。

これらは会社では把握しえないものですので、ご本人に計算していただく必要があります。

1.所得金額が900万円以下の場合(給与収入見込額 1,095万円以下)

◆ 源泉控除対象配偶者 = 所得金額95万円以下の配偶者 ◆

(1)配偶者の所得金額が95万円(給与のみの場合、収入が150万円)以下

→ 「源泉控除対象配偶者」欄に記入することができます。

(2)配偶者の所得金額が95万円(給与のみの場合、収入が150万円)超

→ 「源泉控除対象配偶者」に該当しないため、扶養控除等(異動)申告書には記入できませんが、翌年(令和2年)の年末調整の際に配偶者特別控除の適用を受けられる場合があります。

令和2年からは、配偶者の所得が95万円までは「扶養控除等(異動)申告書」の源泉控除対象配偶者欄に記載していただくことができます。

ただし、給与所得控除の金額が55万円に引き下げられたため、給与収入でみた場合の金額は昨年同様、150万円です。

2.所得金額が900万円超の場合(給与収入見込額 1,095万円超)

→ 配偶者の所得にかかわらず、扶養控除等(異動)申告書には記入できません。なお、翌年(令和2年)の年末調整の際に配偶者特別控除の適用を受けられる場合があります。

【Point】

■「同一生計配偶者(所得金額48万円(給与収入103万円)以下)」が障害者に該当する場合には、本人の収入(所得)にかかわらず「同一生計配偶者の障害者」欄に記載することができ、扶養親族の人数に1人加算されます。

※給与所得者本人の所得が900万円(給与収入1,095万円)以下の方は、「源泉控除対象配偶者」及び「同一生計配偶者の障害者」欄の双方にご記入いただきます。